新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2024-08-06

更新时间:2024-08-06 点击次数:

点击次数: 事件:2月27日,中央、国务院印发《数字中国建设整体布局规划》。《规划》指出,要夯实数字中国建设基础,要打通数字基础设施大动脉,加快5G网络与千兆光网协同建设,深入推进IPv6规模部署和应用,推进移动物联网全面发展,大力推进北斗规模应用。

《规划》明确夯实数字基础设施和数据资源体系“两大基础”,再次强调数字经济是2023年最确定主线,关注数字中国两大基础:数字基础设施与数据资源体系的投资机会。

方向一:数字中国建设的基础:通信及算力——国家力推下我国信息化水平不断提升,运营商及相关通信企业提供核心通信能力。

具体包括:通信硬件设施以运营商为主的技术设施底座、承载算力的IDC、服务器、“东数西算”带来的骨干网建设需求等各环节

方向二:数字中国建设加速推进下,对通信芯片的需求上升,在国产化浪潮,通信芯片崛起。我国信息设备产业快速发展,但芯片仍依赖进口。通信芯片相关公司近年来不断加大研发投入提高产品自主性,实现了关键领域的领先布局。

方向三:从应用端角度看,以工业互联网、车联网、云游戏以及AR/VR等应用渐行渐近,应用场景的不断落地将进一步倒逼基础设施建设的不断加快升级,同时,随着应用场景的不断丰富,也将进一步拉动相关产业链环节需求进一步提升。

方向四:《规划》指出大力推进北斗规模应用。卫星+导航受到国家和政府的高度重视,并给与系列产业政策重点支持,推进卫星互联网加快建设。

具体涉及千兆光纤网络扩容、IPV6、卫星互联网、工业互联网、云基础设施、东数西算、边缘计算等七个方面。从所属的行业来看,主要分布在计算机、通信和电子领域。

本文将从通信基础设施、云计算、东数西算(算力)、工业互联网、卫星互联网等5个方面梳理数字基础设施大动脉主要细分领域的产业链分布和投资机会。

通信是发展数字经济发展的基础和保障,随着我国数字经济的快速发展和数字中国建设顶层设计出炉,我国的信息化水平的要求也不断提升,而运营商及相关通信企业作为核心通信能力提供商和服务商将显著受益。

目前通信基础设施领域主要包括运营商、通信设备(交换机、路由器、存储器等)、上游核心器件(光器件、光模块)、PCB电路板以及光纤光缆等企业,这些领域中和部分东数西算的领域向重叠,比如运营商、通信设备商(交换机、路由器、存储器等)、上游核心器件(光器件、光模块)。

数字经济时代,三大运营商是建设国内算力网络的主力军和直接力量,是我国算力的核心底座支撑,在云计算、AI应用、5G等方面持续深化布局,2B创新业务发展有望打开长期成长新空间。运营商行业迎来三大边际变化,有望重塑估值体系,长期投资价值彰显。

同时,ChatGPT的发展带动AI算力增长,除了传统是三大运营商外,第三方头部IDC运营厂商也将迎来加速发展。

第三方头部IDC:奥飞数据、数据港、宝信软件、光环新网、润泽科技的补涨机会。

随着人工智能的发展产生海量的数据,这需要更高是算力,而高算力需求将促使数据中心交换机、路由器等网络设备迭代升级。各交换机厂商纷纷推出适合HPC服务器的更高交换容量、更高速的以太网端口的交换机系列。

随着数字中国顶层设计出炉,数字经济迎来全面的发展,人工智能作为数字经济的重要一环,有望迎来进一步加速的政策推进。而AI的应用催生了对更高传输速率、更大带宽的网络需求,拉动高速光模块的需求,同时硅光芯片、CPO技术的应用也使得高带宽密度、低功耗的传输方式成为可能。

根据LightCounting预测2022年-2027年全球光模块市场的年复合增长率为11%,800G光模块将从2025年底开始主导市场,CPO光学器件有望在2024-2026年开始逐步取代传统的可插拔光模块。

随着ChatGPT横空出世,陡增增加的算力对数据传输提出新的挑战,这为PCB产业带来增量。服务器中的主板、电源背板、硬盘背板、网卡等核心部分均需要用到PCB。算力革命在提升了PCB用量的同时,推动着PCB向高频高速发展。在内资厂商中,英伟达A100/H100显卡PCB的供应商胜宏科技直接受益,2022H1显卡PCB业务营收占其总营收的12%。

建议关注含“服”量较高,且有望加码AI服务器PCB投资的公司,胜宏科技、沪电股份、生益科技、鹏鼎控股。

“双千兆”是指以5G和千兆光网共同打造的基于固定和移动场景下的千兆网络接入能力,它具备千兆接入、大带宽、低时延、先进可靠四个大特征。

2021年以来,我国千兆入户加速发展,已提前完成2025年6000万户目标。根据工信部2022年统计公报,我国1000Mbps及以上接入速率的固定宽带用户9175万户,规模是上年末的2.7倍,占比升至15.6%。

据安永此前发布的《全球光通信产业白皮书》测算,2020年全球光通信产业达1.4万亿元,2025年将达到3.2万亿元。F5G千兆光网将持续赋能千行百业,带动万亿市场空间——据安永测算,千兆光网每100万元投入,就将撬动约14.6亿元工业互联网市场。

云计算,即将电脑上所有的部件功能虚拟化。芯片的运算功能、硬盘的存储功能、内存的读写功能等都用网络连接到数据中心服务器上来实现,从而使得计算机在网络上获得虚拟的硬件功能。

云计算是人工智能、VR/AR等新一代信息技术提供计算、存储、网络的支撑。w

按服务类型划分,云计算可以分为基础设施即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS)三类。

根据中国信息通信研究院统计显示,2021年中国云计算市场规模达3229亿元,较2020年增长54.42%。其中公有云市场规模2181亿元,占比达67.5%。

从细分类型看,2021年中国企业级IaaS服务市场规模达到1614.7亿元,同比增长率超过80%,占比达74.03%;PaaS服务市场规模达到196亿元,同比增长率超过了90%,占比8.99%;SaaS服务市场规模达到370.4亿元,同比增长率亦达到了30%以上,占比16.98%;公有云各细分板块发展景气共振,带动云计算市场整体发展。

从产业链来看,云计算上游主要为上游芯片厂商和基础设备提供商,中游云服务厂商和下游云计算服务的应用领域。

上游芯片主要包括CPU芯片、BMC芯片、GPU芯片、交换机芯片、光芯片和内存接口芯片,基础设备主要有服务器、路由器、交换机、光模块、光纤等。w下游应用领域主要为金融、互联网、政府机关、传统制造业等。

关注:海光信息(CPU芯片)、卓易信息(BMC芯片)、景嘉微(GPU芯片)、源杰科技(光芯片)、澜起科技(内存接口芯片)

“东数西算”是《“十四五”数字经济发展规划》之后首个具体的支持数字经济发展的落地措施,于2022年2月17日提出。

具体来看“东数西算”规划了八大枢纽建设,主要分为两类:1)及时响应:京津冀、长三角、成渝、粤港澳四大枢纽,所在地人口密集、数据流量大,以需求为导向;2)后台处理:内蒙古、宁夏、甘肃和贵州枢纽,土地、绿电资源丰富,气温较东部低,数据与算力中心成本较低,具备资源优势。同时建设十大数据中心集群辅助枢纽运转。

东数西算不仅可以实现东西部资源的优势互补,还可以促进数据要素的流转和进一步价值挖掘。

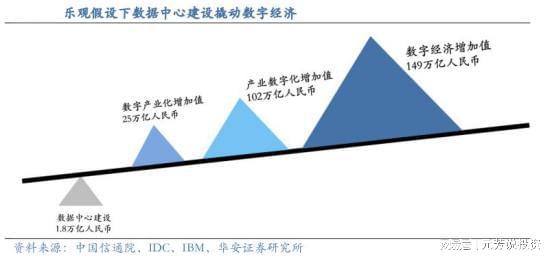

华安证券表示,从成本端来看,“东数西算”模式持续至2025年,可以直接节省超3000亿元的数据中心电力成本以及约1000亿元的土地成本;从产业效益来看,乐观假设下,“十四五”期间受益于“东数西算”的数字产业化规模有望达25万亿,产业数字化规模达102万亿,整个数字经济规模达近150万亿元。向更长期看,其中产业数字化规模将更快速地提升,数字化和产业的融合是核心方向。

“东数西算”工程的建设,直接带动数据中心的新一轮建设。根据中商产业院数据显示,2021年中国机架数量约429万架,近五年CAGR约28%。分三种情况预测:1)乐观情况:我们测算“十四五”期间机架增量约达728万架,以单价15万元来估算,机架建设规模约1.09万亿元;2)中性情况:机架增量机架约达500万架,机架建设规模约7560亿元;3)悲观情况:机架增量机架约达300万架,机架建设规模约4500亿元。机架建设规模约通常包含网络设备、骨干网络与大部分电力设备。根据IBM数据,我们测算机架成本为数据中心CapEx的62.6%。因此乐观情况下,数据中心建设价值约1.75万亿。

截至2021年底,我国数据中心机柜总数为520万架。根据工信部在2023年1月18日新闻发布会公布是数据显示,全国在用数据中心机架总规模超过650万标准机架。

数据中心的设计、建设、网络运维、节能改造等存在较大的商业机会,同时也有望带动通信传输线路的建设和运维需求。预计国内存量机房改造空间为156-234亿元。

东数西算工程的建设,直接带动IDC、通讯设备(交换机、光模块、光纤光缆等)KOK电竞首页、服务器数量和制冷、温控等设备大幅增长。

通讯设备:新易盛、中际旭创、紫光股份、星网锐捷、天孚通信、光库科技、中天科技、亨通光电

工业互联网是通过将基础设施、工业设备、传感器等全部连接起来,对海量数据进行实时采集、精准分析、智能反馈,从而优化企业的研发、生产、管理流程,促进企业内部以及产业链上下游的协同能力。而随着消费互联网流量增长放缓、流量红利见顶,互联网行业转向新的市场增长点——工业互联网。

作为数字经济的重要组成部分,我国工业互联网产业近年快速发展。根据《中国工业互联网产业经济发展白皮书》,2021年工业互联网产业增加值规模达4.1万亿元,占GDP比重达3.58%;预计2022年工业互联网产业增加值规模将达到4.45万亿元,占GDP比重将上升至3.64%。

根据中泰证券研报,其把工业互联网中的子行业归为两类,一类聚焦于智能制造、高端制造,通过将产线中的设备数字化,进行状态监控,对可能出现的损耗进行提前预警,同时对于生产工序进行优化,降本增效;另外一类聚焦供应链,为工厂和采购方提供数字化线上采制造购,打通上下游工业品的信息共享、流通、仓储、配送。

随着数字中国加速推进,工业互联网作为数字经济的重要抓手,将迎来加速发展,建议关注拥有工业互联网平台和工业软件产品线的龙头企业。

2020年4月20日,卫星互联网首次作为重要的信息基础设施被纳入国家“新基建”政策支持的重点方向,充分体现了国家建设我国卫星互联网产业的态度与决心,未来蓝海市场广阔。

卫星互联网是以卫星为接入手段的互联网宽带服务模式,其本质是卫星通信领域的一个重要衍生应用,是继固定通信网、移动通信网络之后新兴的信息通信基础设施,是全球信息通信网络未来发展的重点方向之一,是6G网络架构新增核心环节。

组建中国星网集团,我国低轨卫星或进入密集发射期。十三五”期间,以中国航天科技和中国航天科工为主的两大央企分别提出了“鸿雁星座”和“虹云工程”低轨卫星互联网计划,并发射了试验卫星。多家民营企业也开始积极布局卫星互联网产业。

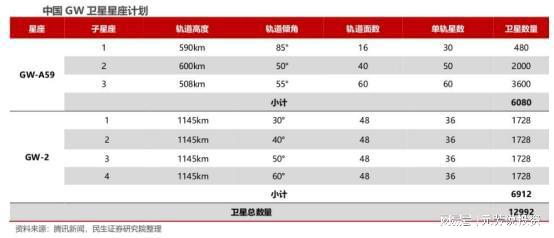

2020年年底,我国已集中向ITU提交了两个星座的频谱申请,总计卫星数量为12992颗,分为GW-A59Q和GW-2两个分星座。其中GW-A59星座包括3个子星座,共计6080颗卫星,GW-2星座由4个子星座组成,共计6912颗卫星。根据ITU规则,申请相关频率的单位,必须在7年内完成卫星发射和信号验证,才能真正拥有该频率的使用权。因此,GW星座必须在2027年完成发射及信号印证。

2023年2月6日,工信部发布《关于电信设备进网许可制度若干改革举措的通告》,将卫星互联网设备、功能虚拟化设备正式纳入进网许可管理。对卫星互联网设备进行许可管理是为了保障电信安全,分析人士由此预计我国低轨通信卫星今年将进入密集发射期,新赛道已经蓄势待发。

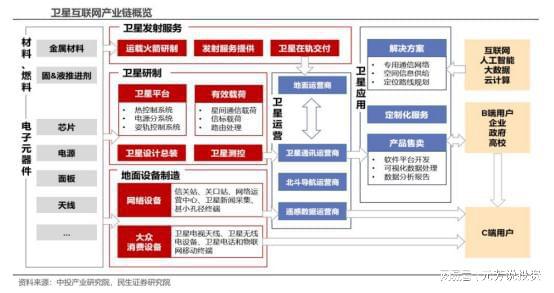

卫星互联网未来可期,成长空间广阔,制造端收入增长确定性最高。卫星互联网由上游的卫星制造、卫星发射、地面设备;中游的卫星运营及服务;为下游业务提供技术和数据支持,涉及众多领域业务,主要包括大众消费通信服务、卫星固定通信服务和卫星移动通信服务等。即空间段、地面段和用户段三部分。

从规模来看,目前国内卫星互联网产业目前体量仍较小。据华经产业研究院统计,2021年中国卫星互联网产业规模约为292.48亿元,预计2025年将升至约446.92亿元,2022年-2025年CAGR为12.4%。

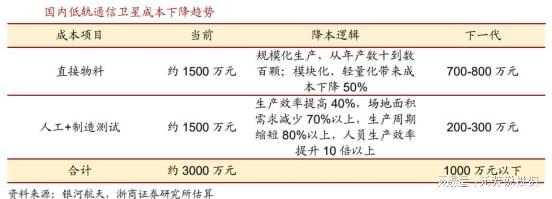

目前卫星制造的难点主要在于相较于国外,主要中国成本略高,但成本下降趋势明显。资料显示,当前中国低轨通信卫星的造价在3000万元人民币左右,人工费用+制造费用占比约50%上下。

浙商证券指出,参考航天科工集团和银河航天卫星成本的下降趋势,企业有希望在短期内把卫星单价降至百万元级别,从而接近Starlink的造价水平。

中航证券初步预计了2023-2025年我国各类卫星发射数量,认为卫星制造市场规模超过1000亿元,年均市场约360亿元。其中,70%以上市场来自于部署在LEO的通信、导航或遥感小卫星(或微小卫星)。

从产业链上下游划分来看,卫星制造环节作为前端率先发展。类比地面基站通信,产业首先在制造端起势,如5G基站建设,逐步发展到运营侧,建议首先关注卫星研制环节。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

痛心!成都7岁姐姐与3岁弟弟河湾失踪19天,家属:已找到弟弟遗体,仍积极找姐姐

韩媒:韩国演员因在节目中“自己一个人吃三只鸡腿”遭网友恶评,本人发声解释

俄国防部:特别军事行动期间乌克兰军队一昼夜内在本国境内损失1905名士兵

首批 iPhone 16,或不带 Apple Intelligence

当前位置:

当前位置: